锂价持续创新高 10家锂矿上市公司三季度业绩预增超两倍

锂价持续创新高

A股上市公司三季度业绩预告陆续披露,其中锂矿上市公司“清一色”大幅预增,业绩表现亮眼。

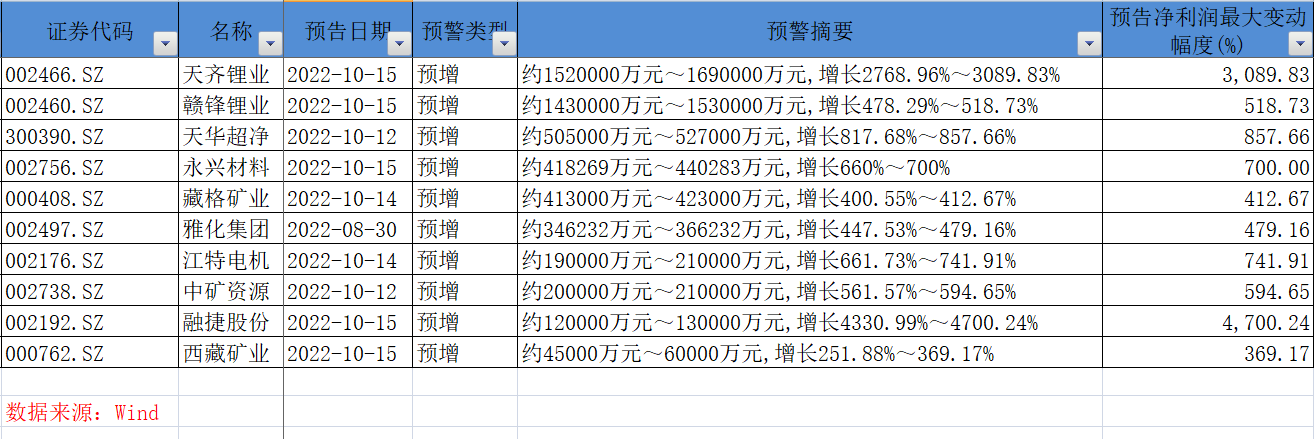

从已披露业绩预告的10家锂矿上市公司来看,除了全部实现预增,三季度净利润同比预增幅度最低也超过两倍。

其中融捷股份(002192.SZ)预计第三季度净利同比最高增逾47倍,增幅暂列板块首位。天齐锂业(002466.SZ)和赣锋锂业(002460.SZ)则赚钱最多,预计三季度至少分别录得净利152亿元、143亿元。两家合计至少赚295亿元,超过剩余八家公司报告期内录得净利润的总和。

对于业绩大增的原因,上述公司基本都提到了锂盐产品价格提振。由于锂盐价格维持在较高水平,公司相关产品销量和销售均价同比大幅增长,从而带动业绩增长。

而对处在产业链上游的锂矿企业来说,锂盐价格无限上行也并非完全利好。目前国内电池级碳酸锂市场价格屡创新高,近日已突破54万元/吨。行业人士认为,在突破50万元/吨的价格后,下游企业面临较大涨价压力,对需求形成一定抑制。同时锂矿企业业绩也面临边际收窄,已有部分企业三季度环比增速出现下滑。

锂矿股大赚

具体看来,锂矿股业绩增长原因基本一致。

天齐锂业预计前三季度实现净利润152亿元~169亿元,同比增长2768.96%~3089.83%; 赣锋锂业预计前三季度实现净利润143亿元~153亿元,同比增长478.29%~518.73%。

天齐锂业在业绩说明中表示,受益于全球新能源汽车景气度提升,锂离子电池厂商加速产能扩张,下游正极材料订单回暖等多个积极因素的影响,前三季度公司主要锂产品的销量和销售均价较上年同期均明显增长。

赣锋锂业表示,除了公司锂盐产品销量和销售均价同比增长,公司锂电池板块新建项目陆续投产、产能逐步释放,令公司的经营性业绩同比大幅增长。

融捷股份前三季度预计净利12亿元~13亿元,同比增长4330.99%~4700.24%,锂电池行业上游材料产品价格持续大幅上涨,锂电材料和锂电设备的需求持续增加,公司锂精矿、锂盐、锂电设备的营业收入和利润均大幅增加。

天华超净(300390.SZ) 预计前三季度净利约50.5亿元~52.7亿元,增长817.68%~857.66%,并在业绩预告中提到,公司在新能源汽车行业发展背景下拓展客户资源,叠加前期布局产能的释放,带来公司电池级氢氧化锂产品产销量的大幅提升;中矿资源(002738.SZ)预计报告期内净利约为20亿元~21亿元,增长561.57%~594.65%。

然而值得注意的是,从环比数据来看,有公司第三季度净利润环比出现下滑。天齐锂业预计第三季度实现净利润50亿元~65亿元,与第二季度净利润(70亿元)相比,预计环比下降7%~28%。

对于融捷股份前三季度净利润同比大增逾47倍,东方财富证券研报预计,公司2022年净利润同比增长3186.02%,不过2023年和2024年净利同比增速会骤降至32.7%和21.49%。

锂价是否见顶

锂盐产品价格正持续上涨,上海钢联10月14日发布的数据显示,国内电池级碳酸锂市场价格在52.5万~53.8万元/吨,均价53.15万元;工业级碳酸锂涨5000元/吨,均价报51.55万元/吨,续创历史新高。

而市场供需情况仍在支撑着锂价上涨,据通联数据统计,年初至今国内电池级碳酸锂价格涨幅已近八成。通联数据显示,2021年初至今碳酸锂价格从约5万元/吨,上涨至最高50万元/吨。

国际市场上,锂资源也十分抢手。皮尔巴拉矿业(下称“PLS”)于当地时间10月18日发布公告,在电池材料交易所(BMX)第10轮拍卖已达7100美元/吨并附加10%的押金,此报价等同于相关CIF中国等价基础的7830美元/吨。在此之前,PLS已经落槌九次拍卖且价格不断上涨。但PLS现在因为锂辉石精矿货物短暂出现供应不足,预计11月中旬才能交货。

此外,随着传统旺季“金九银十”的到来,下游车企均有旺季赶工意愿。

中汽协数据显示,今年8月我国新能源汽车产销分别完成69.1万辆和66.6万辆,同比分别增长1.2倍和1倍。中国汽车动力电池产业创新联盟数据显示,8月,我国动力电池产量共计50.1GWh,同比增长157%。

蜂巢基金分析,随着新能源车行业下游需求的不断释放,预计2022年锂辉石精矿的供给仍然较为紧张。目前新能源仍然维持高景气度,不过行业利润仍然集中在上游锂矿、锂盐环节。

平安证券认为,在供需错配格局下,锂矿资源端是未来锂价走势的重要变量。

东北证券提示风险称,如果矿山/盐湖等供应产能释放超预期,可能会导致有色金属资源供给过剩,造成价格下跌。锂、钴、稀土等下游需求分散在新能源汽车、3C产品等领域,如果下游需求量不及预期,可能会造成价格下跌,从而影响相应公司的利润。

此外,对于锂资源保障,工信部之前曾表示,将着眼于满足动力电池等生产需要,适度加快国内锂、镍等资源的开发进度,打击囤积居奇、哄抬物价等不正当竞争行为,目前一批碳酸锂产能也在建设中。

相关阅读

- 中国建设银行办卡需要满足什么条件 你...

- 哪家银行的银行卡有621开头?621开头的银行卡

- 同一个银行可以申请多张信用卡吗?信用...

- 申请招商银行白金卡的条件是什么?招商...

- 建行卡拒绝交易的原因有哪些?解决办法来了

- 工商银行信用卡的审核时间是多少?工行...

- 周末可以办信用卡吗?周末什么银行可以办卡

- 怎样申请银行信用卡?申请银行信用卡步骤

- 什么银行16岁可以办银行卡?16周岁及以...

- 招商银行信用卡腾讯视频vip兑换码怎么开通?

- 环球观焦点:金道科技10月19日主力资金...

- 环球看点!天然气价格下滑欧洲仍不敢掉...

- 世界视讯!辽宁省付费自习室全国最多

- 环球关注:云南:到2024年力争民营经济...

- 每日速读!报告:三季度全球智能手机市场...

- 【世界独家】鑫享未来是年金保险吗安全...

- 天天百事通!美原油交易策略:拜登计划...

- 全球看点:能源危机下不得不“低头”?...

- 全球热推荐:海南推进海上风电项目开发建设

- 观速讯丨陕鼓动力10月19日主力资金大幅流入

- 头条:消息称俞敏洪将在淘宝直播,新东...

- 每日热点:华夏保险南山松鑫享版可靠吗...

- 环球微动态丨全国产大飞机蒙皮生产线在...

- 环球今日报丨金龙羽10月19日主力资金大...

- 世界热议:意外险赔偿标准是什么?意外险...

- 环球视点!上海建工:1-9月新签合同额25...

- 环球快消息!高斯贝尔10月19日主力资金...

- 全球今热点:平安意外险保险一天好吗?...

- 【全球热闻】加拿大9月CPI即将出炉!若...

- 世界简讯:富士康:未来希望代工特斯拉汽车

- 【全球新要闻】上海迪卡侬因不合格产品...

- 全球速递!农业农村部:全国农产品批发...

- 全球热讯:朝鲜18日向韩朝缓冲区域进行炮...

- 环球微动态丨现货黄金交易策略:美元初...

- 关注:鑫享未来中国人寿能买吗?这3个方...

- 【世界报资讯】DDR5跌幅扩大 2023年有望放量

- “五笔字型”快被淘汰?网友:拼音才是主流

- Netflix联合《釜山行》 打造僵尸惊悚剧...

- 业界首个!问界M7获电动汽车充电兼容性...

- 睡多久算久?最佳睡眠时间又是多少呢?

- 2022巴黎车展:法系品牌和中国品牌撑起...

- 月销超1.3万辆!传统车企新能源汽车品牌...

- 追逐下一个“中国市场”!跨国车企重金...

- 首款奔驰国产卡车下线 外资入华能否搅...

- 造车新势力纷纷“亮剑” 特斯拉人形机...

- 开创中国轻型客车一个时代 南京依维柯...

- 惊艳巴黎走向全球!欧拉“友好力”推动...

- 多地放宽限制!货车进城政策进一步优化

- 多只地产债大幅下跌 部分民营头部房企...

- 医药行业的税务风险 你知道多少?

- 个人养老金制度送来了大礼包 你准备好...

- 特斯拉三季度财报前瞻:产销数据低于预...

- 曾默默无闻的“地头蛇”房企 正在重新...

- 航旅纵横:10月上半月国际航线平均票价...

- 政策“大礼包”后 多地跟进下调首套房...

- 《〈自然〉百年科学经典》中的“水的记...

- 连续十个交易日收涨!竞业达结束升势陷...

- 沪市三季度业绩快报:新能源、医药、生...

- 环球速看:晋控电力:10月18日融券卖出...

- 世界快资讯丨三立期货10月19日早间内参...

- 世界观热点:泰恩康:10月18日获融资买...

- 世界热消息:赤峰黄金联合厦门钨业于上...

- 世界新资讯:大跌68% 天然气崩了!“北...

- 全球实时:巨丰投顾防非宣传月|“操盘...

- 天天即时:奇安信集团与品高股份达成战...

- 中国地利集团与拱墅区人民政府、华值科...

- 全球热资讯!【东海期货10月19日宏观日...

- 天天看点:需求预期弱 国际油价跌跌不...

- 环球今日报丨【东海期货10月19日产业链...

- 世界快播:数字经济概念股走弱 多股跌超5%

- 环球今亮点!两市融资余额增加21.15亿元

- 天天速讯:海鸥住工:联营企业热水泵产...

- 每日报道:东诚药业:10月18日获融资买...

- 要闻:九芝堂:10月18日获融资买入1956....

- 【独家】【机构调研记录】国海富兰克林...

- 全球关注:【机构调研记录】红土创新基...

- 全球热点评!深圳下月起实行这一新规,...

- 新签订单金额再创新高 沪市建筑企业三...

- 当前热点-业内人士:即将进入供暖季 看...

- 凯德7折拿下北京博瑞大厦 中国资产管理...

- 投资12亿美元 宁德时代将成为美国最大...

- 波司登伦敦旗舰店时隔五年重启 重新升...

- 头条焦点:全国首台光储充检智能超充站...

- 每日消息!景林资产:当下应重仓买入并长...

- 聚焦订单交付、驱动业绩增长 “工业...

- 环球快讯:行业供给宽松阶段已过去,锂矿...

- 今日关注:【机构调研记录】广发基金调...

- 连续5年稳居全球第一 中国专利量质齐升

- 每日热讯!研究机构称磷化铟器件将加速进...

- 全球讯息:周星驰进军Web 3?发布人才...

- 增强服务实体经济质效!三家保险巨头今...

- 天天快看:苹果VR手套专利获授权,内含...

- 全球微头条丨10月19日国内四大报、重要...

- 美股暴涨暴跌 亚太市场跟随潮起潮落!...

- 贵州茅台头号重仓公募易主!基金经理三...

- 锂价持续创新高 10家锂矿上市公司三季...

- 环球信息:华润微:10月18日融券卖出金额...

- 今日热讯:山东昨日新增本土无症状感染...

- 全球速递!看好后市估值回升 券商可转...

- 环球快看点丨产业协同 资本入场 A股公...